Apelação Cível Nº 5001680-03.2022.4.04.7117/RS

RELATOR: Juiz Federal ALEX PERES ROCHA

RELATÓRIO

Trata-se de apelações interpostas em face de sentença proferida em ação de procedimento comum, nos seguintes termos (evento 113 dos autos originários):

3. DISPOSITIVO

Ante o exposto, rejeito as preliminares e, no mérito, forte no art. 487, I, do Código de Processo Civil, julgo procedentes os pedidos formulados na inicial, para:

a) declarar a inexistência dos contratos n° 635372778 do Banco Itaú, nº 500847540 do Banco Mercantil; e nºs 0048884001 e 0048918150 da Facta Financeira S.A.;

b) condenar os demandados em obrigação de fazer consistente na interrupção dos descontos das parcelas atinentes aos contratos acima referidos, o que ora determino em caráter de tutela de urgência;

c) condenar os réus MERCANTIL DO BRASIL FINANCEIRA SA CREDITO FIN E INVEST, FACTA FINANCEIRA S.A. CREDITO, FINANCIAMENTO E INVESTIMENTO e BANCO ITAU CONSIGNADO S.A., de forma proporcional ao desconto efetuado por cada instituição financeira, e, de forma subsidiária, o INSTITUTO NACIONAL DO SEGURO SOCIAL-INSS, ao pagamento de indenização por danos materiais, consistentes na restituição dos valores indevidamente descontados do benefício previdenciário titularizado pela parte autora, sendo em dobro em relação às parcelas descontadas após 30/03/2021, atualizadas pelo IPCA-E a contar de cada retenção indevida e acrescidas de juros de mora de 1% ao mês, a contar da citação;

d) condenar os réus MERCANTIL DO BRASIL FINANCEIRA SA CREDITO FIN E INVEST e BANCO ITAU CONSIGNADO S.A., ao pagamento de indenização por danos morais à parte autora, no valor de R$ 3.530,00 para cada réu, e a ré FACTA FINANCEIRA S.A. CREDITO, FINANCIAMENTO E INVESTIMENTO ao valor de R$ 7.060,00, a mesmo título, e, de forma subsidiária, o INSTITUTO NACIONAL DO SEGURO SOCIAL-INSS, atualizados na forma da fundamentação.

Os réus deverão comprovar nos autos o atendimento da tutela de urgência, no prazo de dez dias.

Caso a parte autora não tenha devolvido à instituição financeira ou depositado em juízo o valor creditado em seu favor, ou o tenha feito apenas em parte, fica autorizada a compensação do valor não restituído/depositado com o montante a ser pago pela instituição financeira, hipótese em que aquele valor (creditado em favor da parte autora) deverá ser atualizado pelo IPCA-E desde o depósito/transferência. No caso de haver depósito judicial, o valor depositado somente poderá ser levantado pela instituição bancária demandada após a satisfação da condenação ou a extinção do respectivo cumprimento de sentença.

Condeno os réus ao pagamento das custas e de honorários advocatícios aos procuradores da parte autora, estes fixados em 10% sobre o valor da condenação, nos termos do art. 85, § 3º, I, do CPC.

Interposto recurso, caberá à Secretaria abrir vista à parte contrária para contrarrazões e, após, remeter os autos ao eg. TRF da 4ª Região.

Publicação e registros eletrônicos. Intimem-se.

Em suas razões, o Banco Itaú Consignado S.A. alegou que: (1) é inexistente dano moral indenizável, visto que (1.1) o empréstimo firmado pela recorrida é plenamente regular, celebrado por sua livre iniciativa e (1.2) não comprovou ter vivenciado grande sofrimento, dor, constrangimento, angústia, enfim, grave abalo psicológico que, ultrapassando o mero dissabor cotidiano, efetivamente violando seus direitos de personalidade, além de que (1.3) não é o caso de dano moral in re ipsa; (2) a fim de trazer maior celeridade e efetividade ao processo, deve ser possibilitada a compensação entre o valor do empréstimo e o da condenação (evento 124 dos autos originários).

A Facta Financeira S.A., por sua vez, sustentou que: (1.1) ao contrário do alegado na inicial, o demandante firmou, sim, contrato, ciente de todas as cláusulas, utilizando-se de sua autonomia de vontade; (1.2) agora, momento em que o acordo não lhe é mais oportuno, eis que é hora de pagar as prestações devidas, a demandante busca o Judiciário na tentativa de obter chancela de sua pretensão ilícita em alterar unilateralmente as cláusulas; (1.3) é lícita a assinatura digital fora do sistema ICP-Brasil, como autorizado pelo artigo 10, § 2º, da MP n.º 2.200-2/2001; (1.4) para confirmação da identidade da contratante, a instituição utiliza mecanismos para verificar se a pessoa que está do outro lado da tela do celular ou do computador está “ao vivo” ou se está usando uma foto ou imagem para tentar burlar o sistema de reconhecimento facial, comparando a foto com a imagem do documento de identificação; (2) para que o devedor faça jus à devolução em dobro, é necessário que tenha ocorrido erro no pagamento e que o consumidor tenha sido cobrado em quantia indevida, o que não ocorreu no caso; (3) no caso da manutenção à condenação de devolução de valores à parte demandante, deve ser observada a compensação entre os créditos de cada parte; (4.1) ausentes os requisitos para configuração da responsabilidade civil - conduta ilícita, dano e nexo de causalidade - não há direito à indenização por danos morais; (4.2) a situação não chega a caracterizar uma dor, um sofrimento, ou mesmo um prejuízo financeiro, mas apenas um transtorno; (4.3) não é possível presumir o prejuízo, já que não há que se falar em dano moral in re ipsa; (4.4) o valor da indenização deve ser reduzido, atentando-se ao critério da razoabilidade (evento 126 dos autos originários).

Com contrarrazões, vieram os autos a esta Corte.

É o relatório.

VOTO

Ao apreciar o(s) pedido(s) formulado(s) na petição inicial, o juízo a quo manifestou-se, nos seguintes termos:

1. Relatório

Trata-se de ação movida por M. M. em face do MERCANTIL DO BRASIL FINANCEIRA SA CREDITO FIN E INVEST, INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, FACTA FINANCEIRA S.A. CREDITO, FINANCIAMENTO E INVESTIMENTO e BANCO ITAU CONSIGNADO S.A., por meio da qual requer:

i) O julgamento da demanda com TOTAL PROCEDÊNCIA para:

h.1) Desconstituir a operação financeira que envolvem a Autora e os Réus INSTITUTO NACIONAL DO SEGURO SOCIAL (INSS), e FACTA FINANCEIRA; BANCO ITAÚ E MAERCANTIL FINANCEIRA;

h.2) CONDENAR aos Réus FACTA FINANCEIRA, BANCO ITAÚ E MERCANTIL FINANCEIRA e INSS à devolver em dobro os valores pagos indevidamente que até o presente momento importam em:

Facta: R$ 378,60 perfazendo o montante de R$ 757,20 (setecentos e cinquenta e sete reais e vinte centavos),

Itaú: R$ 77,56 perfazendo o montante de R$ 155,12 (cento e cinquenta e cinco reais e doze centavos;

Mercantil: até o momento não descontou, a primeira será no pagamento de 04/05;

INSS: R$ 124,96 perfazendo o montante de R$ 249,92 (duzentos e quarenta e nove reais e noventa e dois centavos);

Devendo os valores serem corrigidos monetariamente e acrescidos de juros desde a data do desembolso até a data da efetiva devolução, se este não for o entendimento de Vossa Excelência, requer então que seja efetuado a devolução dos valores de forma simples, também devidamente corrigidos monetariamente acrescidos de juros, desde a data do desembolso até a data da efetiva devolução.

h.3) CONDENAR os Réus ao pagamento de indenização por danos morais no valor mínimo de R$ 20.000,00 (vinte mil reais) por contrato ou outro a ser atribuído por Vossa Excelência;

h.4) Confirmar a tutela de urgência, tornando-a definitiva, determinando que o INSS cesse os descontos no benefício da Autora, requerido pelos Réus FACTA FINANCEIRA; BANCO ITAÚ, MERCANTIL FINANCEIRA e sem origem/requerente (R$ 124,96).

Alegou em sua petição inicial que percebe benefício junto ao INSS, sob o NB 168.595.332- 5, no valor de R$ 2.078,67 (dois mil setenta e oito reais e sessenta e sete centavos). Disse que no mês de março/2022 teve o valor de seu benefício reduzido, recebendo somente R$ 1.893,38 (um mil oitocentos e noventa e três reais e trinta e oito centavos); no mês de abril, tereia recebido somente R$ 1.691,65 (hum mil seiscentos e noventa e um reais e sessenta e cinco centavos), constando para o mês de maio o desconto de um novo empréstimo de R$ 215,56 (duzentos e quinze reais e cinquenta e seis centavos). Referiu que teve conhecimento dos empréstimos por meio do site do INSS. Ao verificar o extrato de empréstimos consignados no site do INSS e o histórico de créditos, teve conhecimento de que existem vários empréstimos consignados com os réus Banco Itaú, Facta Financeira, Mercantil Financeira, sendo um desconto sem origem definida. Sustentou que não contratou nenhum empréstimo e não utilizou o cartão de crédito consignado, apesar de estar a sua disposição. Discorreu sobre a legislação de regência. Citou jurisprudência. Pugnou pela concessão da gratuidade judiciária. Juntou procuração e documentos.

Foi determinada redistribuição por dependência (evento 10).

Houve emenda à petição inicial (evento 14).

O pedido de tutela provisória foi indeferido (evento 17).

Citado, o INSS apresentou contestação (evento 21). Preliminarmente, sustentou sua ilegitimidade passiva. No mérito, discorreu sobre as normas que dispõem sobre o empréstimo consignado. Defendeu a ausência de responsabilidade do INSS. Sustentou a inexistência de relação de consumo entre o beneficiário e o INSS; a ausência de danos morais; e a improcedência do pedido de restituição em relação à Autarquia.

Interposto o Agravo de Instrumento n. 50233501120224040000 em face da decisão que indeferiu o pedido de tutela de urgência (evento 25), o recurso teve seu provimento negado pelo Tribunal Regional Federal da 4ª Região.

A parte autora postulou a reconsideração da decisão que indeferiu o pedido liminar (evento 24), pedido indeferido pelo juízo (evento 30).

O Banco Itaú contestou (evento 45). Preliminarmente, sustentou a ausência de pretensão resistida e impugnou o valor da causa. No mérito, defendeu a regularidade da contratação. Indicou o passo a passo da contratação. Sustentou a ausência de dano moral. Em pedido contraposto, requereu a devolução/compensação dos valores depositados na conta corrente da autora. Juntou a íntegra do contrato.

O Banco Mercantil do Brasil S.A. apresentou contestação (evento 47). Preliminarmente, impugnou o pedido de gratuidade judiciária. No mérito, defendeu a validade da relação jurídica - inexistência de vício de consentimento. Sustentou a inexistência de dano material e moral, bem como o não cabimento de devolução de valores em dobro. Discorreu sobre a legislação de regência Citou jurisprudência. Juntou documentos.

O Banco Facta Financeira S.A. contestou (evento 50). Preliminarmente, oportunizou a devolução dos valores pela autora, por meio da liquidação antecipada da dívida. No mérito, defendeu a higidez do contrato. Sustentou a impossibilidade de repetição em dobro dos valores e a inocorrência de danos morais. Juntou documentos.

A parte autora informou a quitação feita pela própria Instituição Bancária em relação ao contrato n. 6353722778, entabulado com o réu Itaú, e o lançamento de um novo empréstimo pela mesma Instituição (evento 54).

No evento 58, foi acolhida a impugnação ao valor da causa, sendo determinada sua retificação (evento 58).

Houve réplicas (eventos 32 e 70).

Aportou aos autos informações da movimentação da conta bancária da parte autora, juntadas pela CEF (evento 72).

Na sequência, o Banco Ficta informa que concorda com o cancelamento do contrato objeto da lide, mediante a devolução das parcelas descontadas da autora, desde que realizada a restituição do valor disponibilizado à autora (evento 73); o Banco Itaú requereu a improcedência dos pedidos (evento 74); enquanto o Banco Mercantil informou que o contrato foi cancelado administrativamente (evento 75).

Intimada, a parte autora apresentou manifestação e requereu o julgamento antecipado da lide (evento 83).

Intimada a parte autora acerca do seu interesse na realização de audiência de conciliação, manifestou-se desfavoravelmente (evento 103).

Determinada a intimação da demandante e do INSS (evento 105), juntaram manifestações nos eventos 109 e 111.

Os autos vieram conclusos para sentença.

É o relatório.

Decido.

2. Fundamentação

2.1. Preliminar: impugnação ao valor da causa

A questão relativa ao correto valor da causa já foi devidamente enfrentada pelo juízo na decisão encartada ao , motivo por que se encontra precluso o enfrentamento da questão.

2.2. Preliminar: ausência de interesse processual

Contestado o mérito da demanda, inegável o interesse de agir da parte autora, sendo desnecessária a comprovação do prévio requerimento à instituição financeira ou à Autarquia Previdenciária, mormente considerando que a tese autoral é de nulidade da contratação.

Nesse sentido:

ADMINISTRATIVO. CONTRATOS BANCÁRIOS. AÇÃO DE PROCEDIMENTO COMUM. LAUDO PERICIAL. O JUIZ NÃO ESTÁ ADSTRITO. FALTA DE INTERESSE DE AGIR. PRESCRIÇÃO. INOCORRENTES. DANO MORAL. INEXISTÊNCIA. A jurisprudência desta Corte é assente no sentido de que o juiz não está adstrito ao laudo pericial, podendo apreciar livremente a prova e formar a sua convicção com outros elementos constantes nos autos, contanto que fundamente os motivos do seu convencimento, nos termos dos arts. 131 e 436 do Código de Processo Civil. A contestação do mérito da ação pelo réu supre a ausência do prévio requerimento administrativo da parte autora, configurando a existência de pretensão resistida, que leva ao interesse processual da parte. Esta Colenda Corte vem sendo decidido que o prazo para requerer indenização em razão de vícios construtivos em imóvel é de 10 (dez) anos, a teor da previsão constante no art. 205 do Código Civil, a despeito da pretensão da parte apelante de ver reconhecido o prazo anual previsto no art. 445 do referido Diploma Legal. O dano moral exige a comprovação da existência de ato cuja repercussão na esfera psíquica do indivíduo seja inequívoca, demandando, à exceção das hipóteses de dano in re ipsa, a prova do efetivo abalo e de sua repercussão psíquica, fato que não restou caracterizado nos autos. (TRF4, AC 5004479-51.2019.4.04.7205, QUARTA TURMA, Relator SÉRGIO RENATO TEJADA GARCIA, juntado aos autos em 08/04/2021, destacado)

Rejeita-se, assim, a prefacial.

2.3. Preliminar: ilegitimidade passiva do INSS

O INSS arguiu, preliminarmente, sua ilegitimidade passiva.

Não prospera a preliminar.

Dispõe o art. 6°, §§ 1° e 2°, da Lei n° 10.820/03:

Art. 6o Os titulares de benefícios de aposentadoria e pensão do Regime Geral de Previdência Social poderão autorizar o Instituto Nacional do Seguro Social - INSS a proceder aos descontos referidos no art. 1o e autorizar, de forma irrevogável e irretratável, que a instituição financeira na qual recebam seus benefícios retenha, para fins de amortização, valores referentes ao pagamento mensal de empréstimos, financiamentos, cartões de crédito e operações de arrendamento mercantil por ela concedidos, quando previstos em contrato, nas condições estabelecidas em regulamento, observadas as normas editadas pelo INSS. (Redação dada pela Lei nº 13.172, de 2015)

§ 1o Para os fins do caput, fica o INSS autorizado a dispor, em ato próprio, sobre:

I - as formalidades para habilitação das instituições e sociedades referidas no art. 1o;

II - os benefícios elegíveis, em função de sua natureza e forma de pagamento;

III - as rotinas a serem observadas para a prestação aos titulares de benefícios em manutenção e às instituições consignatárias das informações necessárias à consecução do disposto nesta Lei;

IV - os prazos para o início dos descontos autorizados e para o repasse das prestações às instituições consignatárias;

V - o valor dos encargos a serem cobrados para ressarcimento dos custos operacionais a ele acarretados pelas operações; e

VI - as demais normas que se fizerem necessárias.

§ 2o Em qualquer circunstância, a responsabilidade do INSS em relação às operações referidas no caput deste artigo restringe-se à: (Redação dada pela Lei nº 10.953, de 2004)

I - retenção dos valores autorizados pelo beneficiário e repasse à instituição consignatária nas operações de desconto, não cabendo à autarquia responsabilidade solidária pelos débitos contratados pelo segurado; e

II - manutenção dos pagamentos do titular do benefício na mesma instituição financeira enquanto houver saldo devedor nas operações em que for autorizada a retenção, não cabendo à autarquia responsabilidade solidária pelos débitos contratados pelo segurado.

Fundado nas regras acima transcritas, o TRF da 4ª Região reconhece a legitimidade passiva do INSS em demandas envolvendo a contratação fraudulenta de empréstimos consignados:

ADMINISTRATIVO. RESPONSABILIDADE CIVIL. DESCONTOS INDEVIDOS EM BENEFÍCIO PREVIDENCIÁRIO. EMPRÉSTIMO CONSIGNADO FRAUDULENTO. LEGITIMIDADE PASSIVA DO INSS. DANO MORAL CONFIGURADO. MAJORAÇÃO DO VALOR INDENIZATÓRIO. SENTENÇA DE PROCEDÊNCIA PARCIAL REFORMADA. APELAÇÃO DA PARTE AUTORA PARCIALMENTE PROVIDA. APELAÇÃO DO INSS IMPROVIDA. 1. O INSS é parte legítima em demanda relativa à ilegalidade de descontos no benefício de segurado, nos termos do artigo 6º, § 1º, da Lei nº 10.820/2003. Precedentes. 2. A indenização por dano moral tem por objetivo compensar o infortúnio suportado pela parte, porém, sem caracterizar enriquecimento ilícito, devendo o valor compensatório obedecer a padrões estabelecidos pela doutrina e jurisprudência, sendo revisto somente quando se mostrar irrisório ou excessivo. Majorado o quantum indenizatório. 3. Apelação do autor parcialmente provida. Apelação do INSS improvida. (TRF4, AC 5011502-60.2019.4.04.7201, QUARTA TURMA, Relator CÂNDIDO ALFREDO SILVA LEAL JUNIOR, juntado aos autos em 13/11/2020)

CIVIL. PROCESSUAL. ADMINISTRATIVO. AÇÃO INDENIZATÓRIA. EMPRÉSTIMO CONSIGNADO. DESCONTOS INDEVIDOS EM PROVENTOS DE APOSENTADORIA. LEGITIMIDADE PASSIVA DO INSS. DANOS MORAIS. MAJORAÇÃO DO "QUANTUM" INDENIZATÓRIO. 1. Esta Corte tem reconhecido a legitimidade passiva do INSS em demanda relativa à ilegalidade de descontos no benefício de segurado, nos termos do artigo 6º, § 1º, da Lei nº 10.820/2003. 2. Configurados os pressupostos, a fixação do dano moral deve observar os princípios de moderação e de razoabilidade, assegurando à parte lesada a justa reparação, sem incorrer em enriquecimento ilícito e não deixando de observar o caráter pedagógico ao agente que cometeu o ato lesivo. Majorado o quantum indenizatório. (TRF4, AC 5004620-59.2017.4.04.7102, TERCEIRA TURMA, Relator ROGERIO FAVRETO, juntado aos autos em 08/07/2020)

PREVIDENCIÁRIO. PROCESSUAL CIVIL. AGRAVO DE INSTRUMENTO. MANDADO DE SEGURANÇA. DESCONTO EM BENEFÍCIO PREVIDENCIÁRIO. EMPRÉSTIMO CONSIGNADO. LEGITIMIDADE PASSIVA INSS. RESTITUIÇÃO. DANOS MORAIS. 1. O INSS é parte legítima em demanda relativa à ilegalidade de descontos no benefício de segurado, nos termos do artigo 6º, § 1º, da Lei nº 10.820/2003. 2. Logo, o fato de o INSS figurar como agente operacional, capaz de gerenciar os valores recebidos pela autora, qualifica-o para figurar no polo passivo da presente ação mandamental. (TRF4, AG 5003072-91.2019.4.04.0000, TURMA REGIONAL SUPLEMENTAR DE SC, Relator CELSO KIPPER, juntado aos autos em 03/04/2019)

Ademais, a Turma Nacional de Uniformização, no julgamento do processo n° 0500796-67.2017.4.05.8307/PE (tema 183), fixou tese no sentido da responsabilidade subsidiária do INSS quando a instituição financeira credora for diversa daquela responsável pelo pagamento do benefício previdenciário, o que corrobora a necessidade da presença da Autarquia Previdenciária no polo passivo da lide.

Assim, rejeito a preliminar.

2.4. Da impugnação ao benefício da gratuidade judiciária

O inciso LXXIV do art. 5° da Constituição Federal garante que "o Estado prestará assistência jurídica integral aos que comprovarem insuficiência de recursos". Tal direito, no âmbito dos artigos 98 e 99 do Código de Processo Civil, é assim tratado:

Art. 98. A pessoa natural ou jurídica, brasileira ou estrangeira, com insuficiência de recursos para pagar as custas, as despesas processuais e os honorários advocatícios tem direito à gratuidade da justiça, na forma da lei.

[...]

Art. 99. O pedido de gratuidade da justiça pode ser formulado na petição inicial, na contestação, na petição para ingresso de terceiro no processo ou em recurso.

§ 1º Se superveniente à primeira manifestação da parte na instância, o pedido poderá ser formulado por petição simples, nos autos do próprio processo, e não suspenderá seu curso.

§ 2º O juiz somente poderá indeferir o pedido se houver nos autos elementos que evidenciem a falta dos pressupostos legais para a concessão de gratuidade, devendo, antes de indeferir o pedido, determinar à parte a comprovação do preenchimento dos referidos pressupostos.

§ 3º Presume-se verdadeira a alegação de insuficiência deduzida exclusivamente por pessoa natural. [...]

Com relação aos parâmetros a serem observados quando da concessão da gratuidade judiciária, a Corte Especial do TRF da 4ª Região consolidou entendimento por ocasião do julgamento do IRDR n° 25, cuja decisão restou assim ementada:

INCIDENTE DE RESOLUÇÃO DE DEMANDAS REPETITIVAS. ACESSO À JUSTIÇA. ASSISTÊNCIA JUDICIÁRIA GRATUITA. GRATUIDADE DE JUSTIÇA. DISTINÇÃO. CRITÉRIOS. 1. Conforme a Constituição brasileira, "o Estado prestará assistência jurídica integral e gratuita aos que comprovarem insuficiência de recursos". 2. Assistência jurídica integral configura gênero que abarca diferentes serviços gratuitos, a cargo do poder público, voltados a assegurar a orientação, a defesa e o exercício dos direitos. 3. A consultoria jurídica gratuita é prestada pelas Defensorias Públicas quando do acolhimento dos necessitados, implicando orientação até mesmo para fins extrajudiciais e que nem sempre redunda na sua representação em juízo. 4. A assistência judiciária gratuita é representação em juízo, por advogado não remunerado, realizada pelas defensorias públicas e também advogados conveniados com o Poder Público ou designados pelo juiz pro bono. 5. A gratuidade de justiça assegura a prestação jurisdicional independentemente da realização dos pagamentos normalmente exigidos para a instauração e o processamento de uma ação judicial, envolvendo, essencialmente, custas, despesas com perícias e diligências e honorários sucumbenciais. 6. Nos termos das Leis 9.099/95, 10.259/01 e 12.153/19, o acesso à primeira instância dos Juizados de pequenas causas é gratuito, o que aproveita a todos, indistintamente. 7. O acesso à segunda instância dos juizados, às Varas Federais e aos tribunais é oneroso, de modo que depende de pagamento ou da concessão do benefício da gratuidade de justiça. 8. A Corte Especial, por ampla maioria, definiu que faz jus à gratuidade de justiça o litigante cujo rendimento mensal não ultrapasse o valor do maior benefício do Regime Geral de Previdência Social, sendo suficiente, nessa hipótese, a presunção de veracidade da declaração de insuficiência de recursos, que pode ser afastada pela parte contrária mediante elementos que demonstrem a capacidade econômica do requerente. 9. Rendimentos mensais acima do teto do Regime Geral de Previdência Social não comportam a concessão automática da gratuidade de justiça. A concessão, em tais casos, exige prova a cargo do requerente e só se justifica em face de impedimentos financeiros permanentes. A par disso, o magistrado deve dar preferência ao parcelamento ou à concessão parcial apenas para determinado ato ou mediante redução percentual. (TRF4 5036075-37.2019.4.04.0000, CORTE ESPECIAL, Relator LEANDRO PAULSEN, juntado aos autos em 07/01/2022)

Em seguida, apreciando embargos de declaração, a Corte Especial do TRF da 4ª Região complementou a decisão anterior esclarecendo que a aferição da renda mensal deve considerar o rendimento mensal bruto, ressalvando, excepcionalmente, a possibilidade de demonstração de significativo comprometimento da renda com despesas necessárias do postulante ou seu núcleo familiar. A decisão restou assim ementada:

PROCESSO CIVIL. GRATUIDADE DE JUSTIÇA. ESCLARECIMENTO. 1. O IRDR definiu critério para que se conceda a gratuidade de justiça mediante presunção, bastando comprovação do rendimento mensal bruto não excedente ao valor do maior benefício do RGPS. 2. Cabe avaliação individualizada quando, excepcionalmente, rendimentos superiores estiverem comprovadamente comprometidos por despesas necessárias reveladoras de que o acesso à justiça dependa da gratuidade parcial ou total. (TRF4 5036075-37.2019.4.04.0000, CORTE ESPECIAL, Relator LEANDRO PAULSEN, juntado aos autos em 10/06/2022)

Após o julgamento acima exposto, o Superior Tribunal de Justiça afetou à sistemática dos recursos repetitivos três recursos especiais que têm por objeto "definir se é legítima a adoção de critérios objetivos para aferição da hipossuficiência na apreciação do pedido de gratuidade de justiça formulado por pessoa natural, levando em conta as disposições dos arts. 98 e 99, § 2º, do Código de Processo Civil" (tema 1178/STJ). Na ocasião, o STJ determinou a suspensão apenas dos "recursos especiais ou agravos em recursos especiais em segunda instância e/ou no STJ fundados em idêntica questão de direito", de modo que não há falar-se na suspensão do presente feito.

De qualquer sorte, havendo nos autos elementos capazes de infirmar a presunção de veracidade da declaração de hipossuficiência econômica, está o Juiz autorizado a indeferir o pedido de gratuidade judiciária (CPC, art. 99, § 2°). Logo, presentes sinais de riqueza ou de possibilidade de a parte arcar com as despesas processuais, o benefício da gratuidade judiciária deve ser indeferido (TRF4, AG 5021011-84.2019.4.04.0000, DÉCIMA TURMA, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 20/02/2020), proporcionando-se, eventualmente e à luz das nuances do caso concreto, a concessão apenas parcial do benefício ou o parcelamento das despesas.

No caso dos autos, a impugnação beira a má-fé, pois a renda da parte autora totaliza o montante de R$ 2.078,67 (), valor muito inferior ao teto do RGPS, motivo por que, sem delongas, rejeito a impugnação e mantendo a gratuidade judiciária outrora concedida à parte autora.

2.5. Mérito

2.5.1. Do ônus da prova

Dispõe o art. 6°, VIII, do Código de Defesa do Consumidor:

VIII - a facilitação da defesa de seus direitos, inclusive com a inversão do ônus da prova, a seu favor, no processo civil, quando, a critério do juiz, for verossímil a alegação ou quando for ele hipossuficiente, segundo as regras ordinárias de experiências;

Registre-se que, ainda quando incidente a súmula 297 do STJ, a inversão do ônus da prova não é automática, sendo sempre necessária a análise do caso concreto em cotejo com os requisitos acima referidos. Nesse sentido:

AGRAVO DE INSTRUMENTO. EMBARGOS À EXECUÇÃO. TÍTULO EXTRAJUDICIAL. EFEITO SUSPENSIVO. ARTIGO 919, §1º, DO CPC. REQUISITOS. AUSÊNCIA. EXCLUSÃO DE NOMES DOS CADASTROS RESTRITIVOS DE CRÉDITO. 1. Os embargos à execução, em regra, não terão efeito suspensivo, excepcionando-se a hipótese de requerimento da parte embargante, quando garantida a execução, havendo relevância na fundamentação e caso o prosseguimento da execução possa causar ao executado grave dano de difícil ou incerta reparação, forte no art. 919, §1º ,do CPC. 2. Ainda que se entenda aplicáveis os artigos 3º, § 2º e 6º, VIII, do CDC, a inversão do ônus da prova não é automática, dependendo da caracterização da hipossuficiência do consumidor e da necessidade de que essa regra da produção de provas seja relativizada no caso concreto. 3. A abstenção da inscrição/manutenção em cadastro de inadimplentes, requerida em antecipação de tutela e/ou medida cautelar, somente será deferida se, cumulativamente: i) a ação for fundada em questionamento integral ou parcial do débito; ii) houver demonstração de que a cobrança indevida se funda na aparência do bom direito e em jurisprudência consolidada do STF ou STJ; iii) houver depósito da parcela incontroversa ou for prestada a caução fixada conforme o prudente arbítrio do juiz. 4. Agravo de instrumento improvido. (TRF4, AG 5001148-11.2020.4.04.0000, QUARTA TURMA, Relator CÂNDIDO ALFREDO SILVA LEAL JUNIOR, juntado aos autos em 12/03/2020)

Demais disso, a inversão somente pode ser aplicada nos casos em que a parte contrária puder fazer a prova de que não são verídicos os fatos narrados pelo autor. Assim já decidiu o TRF da 4ª Região:

AÇÃO INDENIZATÓRIA. CORRENTISTA. CEF. DANOS MATERIAIS E MORAIS NÃO COMPROVADOS. 1. A Lei n.º 8.078/90 prevê a facilitação da defesa do consumidor através da inversão do ônus da prova, adequando-se ao processo moderno, já que o modelo processual tradicional mostrou-se inadequado às sociedades de massa, obstando o acesso a uma ordem jurídica efetiva e justa. Assim, a inversão do ônus da prova, conforme pretendido pelo autor, é direito de facilitação da defesa e não pode ser determinada senão após o oferecimento e valoração da prova, se e quando o julgador estiver em dúvida. Logo, a inversão do ônus da prova não é automática, ela depende de circunstâncias concretas que serão apuradas pelo juiz no contexto da facilitação da defesa do consumidor. O reconhecimento da possibilidade de inversão do ônus probatório, de acordo com o caso concreto, não implica, entretanto, presunção de veracidade. Tal inversão deve ser analisada com cautela, não havendo a possibilidade de impor-se a produção de prova impossível. Significa dizer, portanto, que, pelo fato de ter sido realizada a inversão do ônus da prova, não se deve exigir da CEF a produção de prova em contrário às alegações do autor, independentemente de sua viabilidade. 2. No caso em apreço, não se verifica possibilidade de obrigar a CEF a comprovar que os saques foram efetivamente feitos pelo demandante ou por ele autorizados se efetuados por meio de cartão magnético e com o uso de senha pessoal. 3. Apelação improvida. (TRF4, AC 5000150-53.2011.404.7115, Terceira Turma, Relator p/ Acórdão Carlos Eduardo Thompson Flores Lenz, D.E. 29/07/2011, destacado)

Enfim, o juízo acerca da questão requer cognição acurada, embora não exauriente, do material probatório já produzido, cabendo ao órgão julgador recorrer a tal medida quando configurados os requisitos legais, porém sempre com o resguardo dos princípios maiores que informam todo o sistema jurídico-processual.

Em resumo, mesmo quando incidente a disciplina consumerista, a inversão do ônus da prova deve ser preponderantemente avaliada após oportunizar-se às partes desincumbirem-se do ônus probatório ordinário, conforme a disciplina processual civil.

Oportuno ressaltar que o Superior Tribunal de Justiça, ao julgar o REsp nº 1846649/MA, afetado como recurso repetitivo (tema 1061/STJ), fixou a seguinte tese jurídica:

Na hipótese em que o consumidor/autor impugnar a autenticidade da assinatura constante em contrato bancário juntado ao processo pela instituição financeira, caberá a esta o ônus de provar a autenticidade (CPC, arts. 6º, 369 e 429, II).

No caso dos autos, conforme adiante será demonstrado, há elementos suficientes à formação do convencimento, sendo desnecessárias maiores digressões sobre o ônus da prova.

2.5.2. Do crédito consignado: considerações gerais

O empréstimo consignado constitui modalidade de crédito com pagamento indireto, sendo as parcelas deduzidas diretamente da folha de pagamento da pessoa física. Estabelece-se em relação jurídica celebrada entre o mutuário/devedor (pessoa física tomadora do crédito), instituição financeira/credor (concessor do crédito) e entidade pagadora da remuneração ou benefício (empregador, instituição de previdência ou Ente Público), esta responsável pela retenção da parcela em folha de pagamento e posterior repasse ao credor.

Os limites de para os descontos em folha de pagamento são definidos pela legislação específica de cada fonte pagadora, aplicado-se subsidiariamente o limite de 35% caso inexista legislação específica, tudo conforme decidiu o TRF da 4ª Região no julgamento do Incidente de Resolução de Demandas Repetitivas nº 5065659-23.2017.4.04.0000, em 22/10/2020. Exemplificativamente, para os servidores públicos federais estatutários, aplica-se o limite fixado no art. 45 da Lei n° 8.112/91; para os militares das Forças Armadas, o limite previsto na MP nº 2.215-10/2001; para os aposentados e pensionistas do RGPS, o limite fixado no art. 115, VI, da Lei n° 8.213/91; para os servidores ativos e inativos do Estado do Rio Grande do Sul, o limite fixado no Decreto nº 43.337/2004; e para os servidores ativos e inativos municipais, a legislação específica de cada Ente Federativo.

2.5.3. Da responsabilidade civil: considerações gerais

A reparação por danos material e moral decorre de expressa previsão constitucional, precisamente do disposto no capítulo destinado à tutela dos direitos e deveres individuais e coletivos, consoante norma expressa no artigo 5º, V e X, in verbis:

Art. 5º. [...] V - é assegurado o direito de resposta, proporcional ao agravo, além da indenização por dano material, moral ou à imagem; [...]

X - são invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas, assegurado o direito a indenização pelo dano material ou moral decorrente de sua violação; [...]

Quanto à responsabilização civil do Estado, sabe-se que, em regra, é objetiva, ou seja, independe de comprovação da culpa. Em relação à matéria, elucidativa a lição de Celso Antônio Bandeira de Melo, in verbis:

"O Estado detém o monopólio da força. O Estado dita os termos de sua presença na coletividade, sem que os administrados possam esquivar-se. O Estado frui do poder de intervir unilateralmente na esfera jurídica de terceiros. O Estado tem o dever de praticar atos, em benefício de todos, os quais, todavia, podem gravar especialmente a algum ou alguns dos membros da coletividade. Por tudo isto, não há cogitar de culpa, dolo ou infração ao Direito quando comportamento estatal comissivo gera, produz causa, dano a alguém. [...] Deveras, se a conduta legítima produtora do dano enseja responsabilidade objetiva,a fortiori deverá ensejá-la a conduta ilegítima causadora de lesão antijurídica. É que tanto numa como noutra hipótese o administrado não tem como se evadir à ação estatal. Fica à sua mercê, sujeito a um poder que investe sobre uma situação juridicamente protegida e a agrava. Saber-se, pois, se o Estado agiu ou não culposamente (ou dolosamente) é questão irrelevante. Relevante é a perda da situação juridicamente protegida. Este só fato já é bastante para postular reparação patrimonial (in "Curso de Direito Administrativo", Ed. Malheiros, 1996, pág. 584; grifei)."

Nesse ínterim, a norma constitucional estabelece que o Estado responde pelos danos causados ao particular. Nessa seara, o ressarcimento dos danos causados a terceiros encontra suporte na teoria do risco, contemplada no §6º do art. 37 da CF, segundo o qual "as pessoas jurídicas de direito público e as de direito privado prestadoras de serviços públicos responderão pelos danos que seus agentes, nessa qualidade, causarem a terceiros, assegurado o direito de regresso contra o responsável, nos caso de dolo ou culpa".

Segundo a teoria do risco, não se há examinar o caráter lícito ou ilícito do ato imputado ao pretenso responsável: a responsabilização configura-se ante a existência de relação de causalidade entre o dano e o erro de conduta. Não assumem relevância, pois, indagações pertinentes à presença de comportamento culposo, sendo imprescindível, tão somente, uma atividade e, em consequência, um dano.

Assim, a configuração da responsabilidade objetiva do Estado depende do concurso dos seguintes elementos: (a) ação administrativa; (b) dano patrimonial ou moral; (c) nexo causal entre o dano e a ação administrativa.

Para afastar a sua responsabilização, cumpre ao Estado demonstrar a culpa exclusiva da vítima ou de terceiro, ou a ocorrência de caso fortuito ou força maior.

De outro prisma, existe ainda a possibilidade de responsabilidade parcial do Estado, nos casos em que se vislumbrar a concorrência de culpa entre o particular e o Estado. Sobre o tema, é oportuna a nota ao escólio de MARÇAL JUSTEN FILHO (Curso de Direito Administrativo, Belo Horizonte: Ed. Fórum, 6ª ed., 2010, pg. 1213):

"[...] Se houve concorrência de culpa entre vítima e Estado, há o compartilhamento da responsabilidade civil (o que não significa, por evidente, afirmar que a indenização devida corresponderá a exatos 50% do valor estimado).

[...]

Em outras palavras, a culpa da vítima afasta a responsabilidade civil do Estado na medida em que o dano tiver resultado não da infração pelo agente estatal ao seu dever de diligência. Se tiver havido infração ao dever de diligência, ainda que concorrente com a culpa do particular, existirá responsabilização (parcial, se for o caso) do Estado."

No que concerne à responsabilidade civil da instituição bancária demandada, ante o teor da súmula 297 do Superior Tribunal de Justiça, incidem as disposições do Código de Defesa do Consumidor em relação à instituição bancária demandada. A responsabilidade, portanto, segundo disciplina a legislação protetiva, é de natureza objetiva, fundada na teoria do risco.

Não obstante a prescindibilidade de se comprovar o elemento culpa, há a necessidade de se demonstrar o ato ilícito perpetrado pela demandada, bem como a efetiva ocorrência de dano e o nexo causal entre tais elementos.

O art. 14 do CDC disciplina a responsabilidade do fornecedor de serviços nos seguintes termos:

Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação de serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos. [...]

§ 3° O fornecedor de serviços só não será responsabilizado quando provar:

I - que, tendo prestado o serviço, o defeito inexiste;

II - a culpa exclusiva do consumidor ou de terceiro.

Infere-se do dispositivo transcrito que a responsabilização civil objetiva nas relações de consumo subordina-se à presença simultânea dos seguintes requisitos: (a) defeito do serviço prestado ou informações insuficientes/inadequadas sobre sua fruição e riscos; (b) dano patrimonial ou moral; (c) nexo de causalidade entre o dano causado e o serviço prestado.

Observa-se, ainda, que as excludentes de responsabilidade do prestador de serviço restringem-se a duas hipóteses: a inexistência de defeito no serviço prestado e a culpa exclusiva do consumidor ou de terceiro.

2.5.4. Do dano material

O dano patrimonial manifesta-se nas figuras do dano emergente e do lucro cessante. A doutrina leciona que "(...) se o objeto do dano é um interesse atual ou relativo ao um bem pertencente a uma pessoa já no momento em que ele ocorre, teremos o dano emergente. Ao contrário, se o objeto do dano é um interesse futuro ou se refere a uma coisa ainda não pertencente ao lesado, estaremos diante do lucro cessante (...)" (ANTONIO LINDBERGH C. MONTENEGRO, Responsabilidade Civil, Ed. Lumen Júris, 1996, pg. 157).

A matéria está regulada no Código Civil, especificamente nos dispositivos abaixo transcritos:

Art. 402. Salvo as exceções expressamente previstas em lei, as perdas e danos devidas ao credor abrangem, além do que ele efetivamente perdeu, o que razoavelmente deixou de lucrar.

Art. 944. A indenização mede-se pela extensão do dano.

Parágrafo único. Se houver excessiva desproporção entre a gravidade da culpa e o dano, poderá o juiz reduzir, eqüitativamente, a indenização.

Art. 945. Se a vítima tiver concorrido culposamente para o evento danoso, a sua indenização será fixada tendo-se em conta a gravidade de sua culpa em confronto com a do autor do dano.

São essas, em síntese, as considerações gerais sobre o dano material.

2.5.5. Da repetição em dobro

A repetição em dobro está prevista no art. 42, parágrafo único, do Código de Defesa do Consumidor, in verbis:

Parágrafo único. O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.

Previsão semelhante é encontrada no art. 940 do Código Civil, com o seguinte teor:

Art. 940. Aquele que demandar por dívida já paga, no todo ou em parte, sem ressalvar as quantias recebidas ou pedir mais do que for devido, ficará obrigado a pagar ao devedor, no primeiro caso, o dobro do que houver cobrado e, no segundo, o equivalente do que dele exigir, salvo se houver prescrição.

A despeito das diferenças na redação dos dispositivos, o TRF da 4ª Região há muito sedimentou o entendimento segundo o qual, tanto na hipótese do art. 42, parágrafo único, do CDC, quanto no caso do art. 940 do CC, a restituição em dobro exige que o credor tenha cobrado a dívida em juízo. Cito, por todos, precedentes da Terceira e Quarta Turmas da Corte Regional:

PROCESSUAL CIVIL. EXECUÇÃO DE SENTENÇA. QUITAÇÃO DO DÉBITO. PEDIDO DE DESISTÊNCIA. REPETIÇÃO DE INDÉBITO. INCABIMENTO. HONORÁRIOS ADVOCATÍCIOS. CABIMENTO. PRINCÍPIO DA CAUSALIDADE. 1. A obrigação de devolver em dobro os valores indevidamente cobrados e/ou recebidos, prevista no art. 940 do Código Civil e no art. 42 do CDC, exsurge tão-somente quando o credor demandar, usando de má-fé, por dívida já paga, no todo ou em parte, ou seja, quando promover ação de cobrança, monitória e/ou execução de título extrajudicial dolosamente sem ressalvar os valores já recebidos na esfera extrajudicial. 2. Hipótese em que a Caixa Econômica Federal ajuizou ação executiva, postulando recebimento do montante, de forma equivocada, sendo que, no curso da ação, reconheceu que o débito já havia sido quitado na integralidade e postulou pela desistência do feito. O fato da parte ter efetuado o pagamento antes do ajuizamento da execução tem o condão de extingui-la, mas não gera a repetição em dobro. 3. Consoante reiterada jurisprudência desta Corte, a condenação aos honorários advocatícios sucumbenciais deve respeitar o princípio da causalidade. 4. Havendo extinção da execução, em virtude de pedido de desistência da exequente, efetivado após a citação do executado, são devidos os honorários advocatícios. (TRF4, AC 5000928-11.2016.4.04.7127, TERCEIRA TURMA, Relatora VÂNIA HACK DE ALMEIDA, juntado aos autos em 24/08/2017, destacado)

ADMINISTRATIVO. CIVIL. CEF. DUPLICATA SEM ACEITE. DUPLICATA EMITIDA EM DUPLICIDADE. REPETIÇÃO EM DOBRO. MÁ-FÉ. NÃO COMPROVADA. SUCUMBÊNCIA. 1. A obrigação de devolver em dobro os valores indevidamente cobrados e/ou recebidos, prevista no art. 940 do Código Civil e no art. 42 do CDC, exsurge tão-somente quando o credor demandar por dívida já paga, no todo ou em parte, ou seja, quando promover ação de cobrança, monitória e/ou execução de título extrajudicial sem ressalvar os valores já recebidos na esfera extrajudicial. 2. Hipótese em que não comprovada a má-fé. 3. Caracterizada a sucumbência recíproca, devem ser compensados os honorários advocatícios, nos moldes do art. 21, caput, do CPC. (TRF4, AC 5000356-16.2010.4.04.7111, QUARTA TURMA, Relatora LORACI FLORES DE LIMA, juntado aos autos em 05/12/2012, destacado)

No que tange à má-fé, a Corte Especial do Superior Tribunal de Justiça recentemente chegou a consenso sobre a interpretação do parágrafo único do artigo 42 do CDC (tema 954), quando se discutiu a necessidade de comprovação ou não de má-fé para a condenação à devolução em dobro do valor pago indevidamente pelo consumidor, cuja orientação variava de acordo com a turma. Na decisão, o STJ consolidou entendimento intermediário, no sentido de que a devolução em dobro é cabível se ficar configurado que a cobrança foi contrária à boa-fé objetiva, ou seja, aos princípios de honestidade, lealdade e informação exigidos das partes (artigo 4º, inciso III, do CDC; artigo 422 do Código Civil). Noutras palavras, a Corte Superior impôs ao fornecedor o ônus de demonstrar que a cobrança indevida decorreu de engano justificável (Embargos de Divergência em Agravo em Recurso Especial EAResp 600663/RS, julgado pela Corte Especial em 21/10/2020, Rel. p/Acórdão Min. Herman Benjamin, publ. DJe 30/03/2021).

No mesmo julgamento acima mencionado (Embargos de Divergência em Agravo em Recurso Especial EAResp 600663/RS, julgado pela Corte Especial em 21/10/2020, Rel. p/Acórdão Min. Herman Benjamin, publ. DJe 30/03/2021), a Corte Superior modulou os efeitos da decisão, nos seguintes termos:

29. Impõe-se MODULAR OS EFEITOS da presente decisão para que o entendimento aqui fixado - quanto a indébitos não decorrentes de prestação de serviço público - se aplique somente a cobranças realizadas após a data da publicação do presente acórdão.

Assim, a devolução em dobro, quando determinada, incide apenas quanto às parcelas descontadas a partir de 30/03/2021, data da publicação do acórdão acima referido.

Convém ressaltar, ainda, que a restituição em dobro pode ser exigida em qualquer via processual, dispensando ação própria. Esse é o entendimento recentemente firmado pelo Superior Tribunal de Justiça no julgado do REsp n° 1877292/SP, em decisão assim ementada:

DIREITO CIVIL. RECURSO ESPECIAL. AÇÃO MONITÓRIA. PLEITO DE REPETIÇÃO DE INDÉBITO NO BOJO DOS EMBARGOS MONITÓRIOS. POSSIBILIDADE. 1. Ação monitória, por meio da qual o autor afirma ser credor da quantia de R$ 153.409,35 (cento e cinquenta e três mil, quatrocentos e nove reais e trinta e cinco centavos), correspondente a suposto saldo devedor de contrato de mútuo e abertura de crédito. 2. Ação ajuizada em 24/11/2016. Recurso especial concluso ao gabinete em 27/07/2020. Julgamento: CPC/2015. 3. O propósito recursal é definir se é cabível o pedido de repetição de indébito em dobro - previsto no art. 940 do CC/02 - em sede de embargos monitórios. 4. A condenação ao pagamento em dobro do valor indevidamente cobrado pode ser formulada em qualquer via processual, inclusive, em sede de embargos à execução, embargos monitórios e ou reconvenção, até mesmo reconvenção, prescindindo de ação própria para tanto. 5. Recurso especial conhecido e provido. (REsp 1877292/SP, Rel. Ministra NANCY ANDRIGHI, TERCEIRA TURMA, julgado em 20/10/2020, DJe 26/10/2020)

Por fim, sendo devida a restituição em dobro, o termo inicial da correção monetária será a data de ajuizamento da ação que veicula o pleito indevido de cobrança (REsp nº 1628544/SP, Rel. Min. Nancy Andrighi, Terceira Turma, julgado em 11/06/2019, publ. em 13/06/2019).

2.5.6. Do dano moral e sua quantificação

No que tange ao dano moral, é importante registrar a existência de duas correntes doutrinárias. A primeira prega que para a configuração do dano moral é necessário que o titular tenha sido vítima de sofrimento, tristeza, vergonha etc., ou seja, alterações negativas no seu estado anímico, psicológico ou espiritual (Carlos Alberto Bittar). A segunda – seguida pelo STJ e no presente julgamento – diz exatamente o contrário: o dano moral existe pelo simples ataque a determinado direito da personalidade, e não com sua consequência, ou seja, com o resultado por ele provocado (Sérgio Cavalieri).

Com essa ideia, abre-se espaço para o reconhecimento do dano moral em relação a várias situações nas quais a vítima não é passível de detrimento anímico, como no caso de doentes mentais, pessoas em estado vegetativo ou comatoso, crianças de tenra idade e outras situações tormentosas.

A título de exemplo, o STJ já admitiu o pagamento de danos morais para criança que teve frustrada a chance de ter suas células embrionárias colhidas e armazenadas no momento do nascimento (REsp 1291247/RJ, Rel. Ministro PAULO DE TARSO SANSEVERINO, TERCEIRA TURMA, julgado em 19/08/2014, DJe 01/10/2014) e a sujeito absolutamente incapaz que não possuía capacidade mental para compreender a dimensão dos próprios atos (REsp 1245550/MG, Rel. Ministro LUIS FELIPE SALOMÃO, QUARTA TURMA, julgado em 17/03/2015, DJe 16/04/2015).

Nesse último julgamento, aliás, o Relator foi expresso em dizer: "O dano moral não se revela na dor, no padecimento, que são, na verdade, sua consequência, seu resultado. O dano é fato que antecede os sentimentos de aflição e angústia experimentados pela vítima, não estando necessariamente vinculado a alguma reação psíquica da vítima."

Dessa forma, para se configurar o dano moral não é necessário verificar dor ou sofrimento, mas apenas a violação a um direito da personalidade. Se eventualmente esse dado for constatado, ainda que não exigível, certamente será considerado como vetor interpretativo do quantum indenizatório, embora não seja fator determinante.

No que toca à quantificação da indenização por dano moral, consolidou-se o entendimento de que sua definição deve observar, na medida do possível, o sistema ou método bifásico, conforme a jurisprudência do Superior Tribunal de Justiça (3ª Turma, REsp 959.780/ES, Rel. Min. Paulo de Tarso Sanseverino; 4ª Turma, REsp 1.445.240/SP,, Rel. Min. Luis Felipe Salomão; 3ª Turma, REsp 1.675.015/DF, Min. Nancy Adrighi). Esse sistema visa a equilibrar os sistemas do arbitramento equitativo e da tarifação legal da indenização por danos morais, conferido igualdade de tratamento a casos semelhantes sem descuidar das peculiaridades de cada caso concreto.

Em um primeiro momento de quantificação da indenização, deve, conforme o primeiro precedente proferido nesse sentido pelo Superior Tribunal de Justiça, ser estabelecido um "valor básico para a indenização, considerando o interesse jurídico lesado, com base em grupo de precedentes jurisprudenciais que apreciaram casos semelhantes" (REsp 959.780/ES, Rel. Ministro Paulo de Tarso Sanseverino). Em seguida, no segundo momento, "devem ser consideradas as circunstâncias do caso, para fixação definitiva do valor da indenização, atendendo a determinação legal de arbitramento equitativo pelo juiz.". Entre essas circunstâncias, figuram a "gravidade do fato em si, culpabilidade do agente, culpa concorrente da vítima, condição econômica das partes" (voto condutor do acórdão).

Importante lembrar, ainda, que "o dano moral tem caráter dúplice, pois, ao mesmo tempo em que pretende proporcionar ao ofendido um bem estar capaz de compensar o dano sofrido (efeito principal e compensador), também procura dissuadir o autor da ofensa a praticar novamente o ato danoso (efeito secundário e punitivo)." (TRF4, AC 5019136-57.2012.4.04.7200, QUARTA TURMA, Relator EDUARDO VANDRÉ O L GARCIA, juntado aos autos em 19/10/2016).

Em qualquer caso, para a pessoa jurídica de direito privado o valor fixado deve ser atualizado pelo IPCA-E até o efetivo pagamento, nos termos da súmula 362 do STJ, e acrescidos de juros de mora de 1% ao mês (enunciado 20 da I Jornada de Direito Civil do CJF), contados do evento danoso, nos termos da súmula 54 do STJ.

2.5.7. Caso concreto

A situação descrita na inicial expõe a existência de fraude na contratação de empréstimos consignados, eventos que recentemente tiveram destaque na imprensa regional, na qual se noticiou que as fraudes têm origem em parcelas de correspondentes bancários espalhados pelo País, que falsificariam assinaturas das vítimas - a ampla maioria idosos - e inseriam dados em sistemas informatizados para celebrar o negócio jurídico, tudo com o objetivo de receber comissão pela concessão dos empréstimos. Colho, no ponto, relevantes informações noticiadas no jornal digital Zero Hora, em 22/07/2021 (https://gauchazh.clicrbs.com.br/grupo-de-investigacao/noticia/2021/07/idosos-sao-vitimas-da-fraude-do-emprestimo-consignado-ckrcujlh400bw0193nsu6yjdw.html):

Fontes do ramo que não compactuam com as irregularidades explicam, sob anonimato, a forma mais recorrente do suposto golpe. O método é confirmado por autoridades que fiscalizam e estão emitindo punições, como a Secretaria Nacional do Consumidor (Senacon), órgão ligado ao Ministério da Justiça e da Segurança Pública.

A origem estaria em uma parcela de correspondentes bancários, empresas terceirizadas que trabalham para diversas instituições financeiras e captariam clientes sem observar as boas práticas. Eles preencheriam em plataformas virtuais fornecidas pelos bancos os pedidos de empréstimo consignado. Usariam documentações de idosos que constam nos arquivos das suas lojas ou que são possivelmente compradas no mercado de vazamento de dados.

Após inseridas as informações do aposentado no sistema, falsificariam a assinatura da vítima no contrato. Como haveria pouca conferência e os processos são eletrônicos, os dados supostamente forjados costumam passar sem contestação por bancos que, por meio dos seus canais de desconto no INSS/Dataprev, conseguem depositar os créditos e averbar as parcelas no benefício dos aposentados.

[...]

Para cada contrato fechado, seja ele legal ou forjado, os correspondentes bancários costumam receber comissão variável de 10% a 17% sobre o valor total do empréstimo. Em 25 de junho, o C6 Bank apresentou sua defesa no processo judicial da dona Dinacir e juntou um contrato, feito por correspondente, cuja assinatura apresenta possíveis indícios de falsificação se comparada com a da documentação da vítima. A defesa de Dinacir requisitou prova pericial grafotécnica para apurar a veracidade.

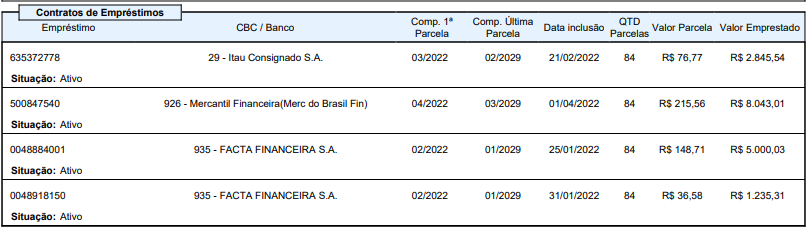

No caso dos autos, a parte autora impugna os seguintes contratos de empréstimo consignado, sustentando que não os celebrou ():

É ponto incontroverso nos autos que os valores dos empréstimos acima arrolados - com exceção daquele lançado pelo réu Banco Mercantil - foram depositados em conta titularizada pela demandante, limitando-se à controvérsia à legitimidade da contratação, ou seja, à efetiva celebração do contrato em relação aos demais contratos em que houve o efetivo depósito dos valores na conta da parte autora.

A fim de apurar a legitimidade das contratações, determinou-se a juntada dos instrumentos contratuais correspondentes.

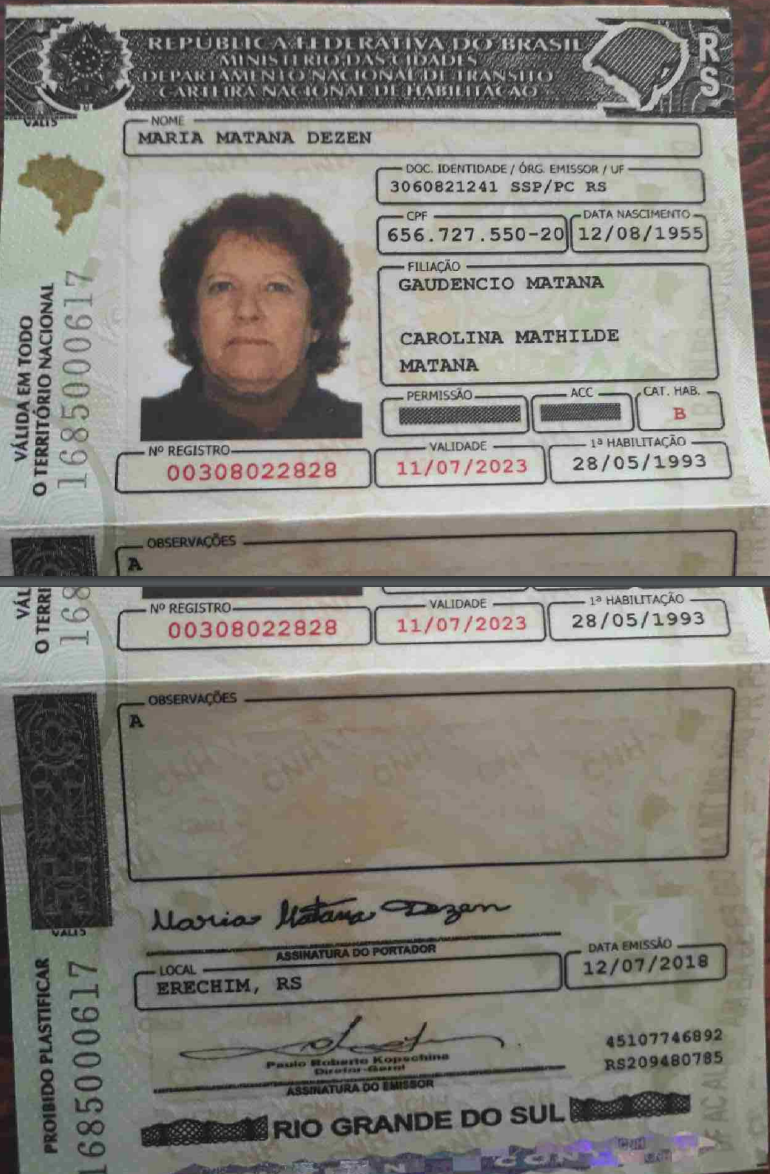

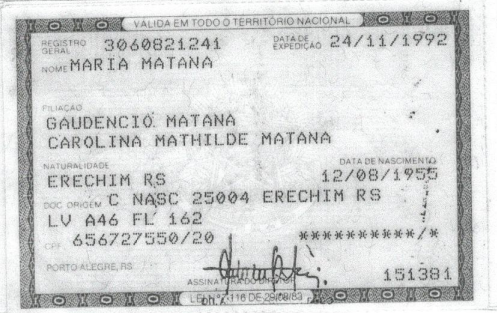

O réu Banco Itaú anexou a Cédula de Crédito Bancário n. 58162147 (), a qual encontra-se apócrifa. Além disso, é visível a existência de dados pessoais da autora equivocados, a exemplo do número de telefone citado no documento. Além disso, a CNH que embasou a contratação pertence a M. M. Dezen, com expedição em 12/07/2018. Confira-se:

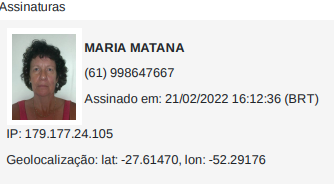

Ao passo que a selfie enviada pela sedizente M. M. em 21/02/2022, além de o nome não possuir a mesma grafia, a imagem não se parece com a foto constante no documento utilizado para a contratação. Veja-se:

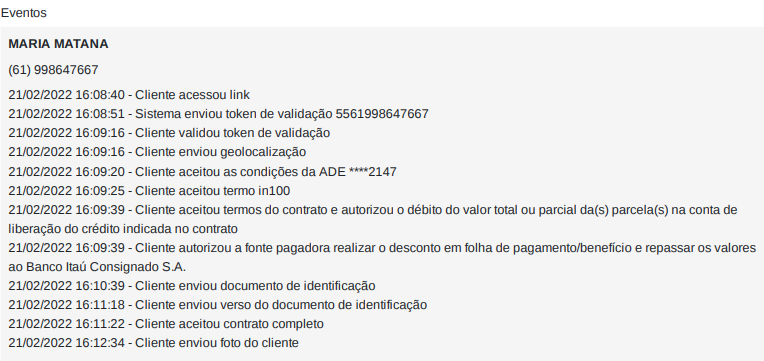

Não bastasse tais questões, verifico que entre o acesso ao link de contratação e a conclusão da avença se passaram menos de 4 minutos, agilidade incomum para uma senhora de 68 anos de idade, em especial quando se trata do manejo de tecnologia não usual para esse grupo etário. Na situação específica da autora, entre uma ação e outra passaram-se apenas segundos, conforme a seguir demonstrado:

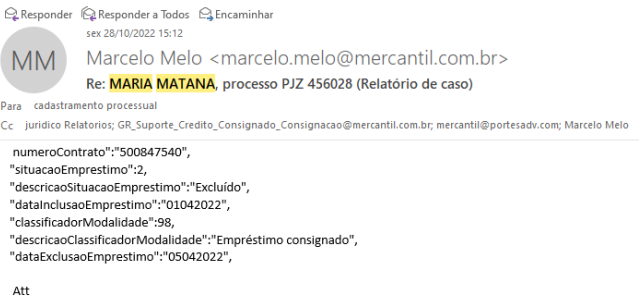

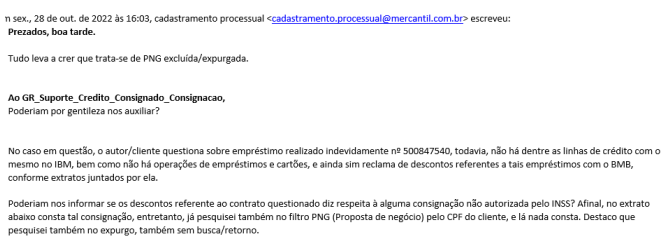

Por sua vez, o réu Banco Mercantil deixou de anexar ao processo quaisquer documentos que confirmassem a existência da contratação. A propósito, o próprio réu reconhece a inexistência de registro da referida contratação em seus bancos de dados, conforme se infere do teor da petição encartada no , oportunidade em que o réu inclusive afirma já ter cancelado o empréstimo consignado em questão, fatos que comprovam a veracidade das alegações da parte autora:

Advirto, ainda, quanto ao contrato fraudulento efetivado em nome do réu Mercantil, não tendo sido comprovado o efetivo depósito dos valores na conta bancária da parte autora, nada há de lhe ser descontado a este título, sendo defeso ao réu subtrair qualquer valor da condenação sob tal pretexto.

Por fim, a ré FACTA () esclarece que ambos os contratos foram formalizados de forma "digital INSS", juntando ao feito os respectivos instrumentos ( e ).

Quanto à prova documental juntada pela ré, verifico que não restou demonstrado que o contrato objeto da presente ação foi assinado digitalmente, sequer havendo o envio de selfie, requisito ínsito a contratos desse jaezz. Ainda em face da ausência de maiores dados, não foi possível realizar a análise conjunta de outros elementos (aceite do termo, condições e contrato, bem como os dados do celular como ID e geolocalização).

O roteiro deste tipo de contratação, em geral, inicia pelo recebimento de um link para início da formalização do contrato. Após, deve-se clicar em aceitar “termos de uso e política de privacidade” e autorizar os “termos de autorização de consulta de dados”. Depois, precisa-se permitir o acesso à sua geolocalização. Em seguida, são apresentadas informações da contratação. Por fim, ocorre a aceitação da proposta e a captura de biometria facial, implicando aceitações (clics) e o posicionamento diante da câmera frontal para captura da imagem que exige a realização de movimentos, não se tratando de mera fotografia, para confirmar que se trata de uma pessoa viva, requisitos cuja realização não foi comprovada pela parte ré na hipótese.

À luz dos elementos acima arrolados, concluo pela inexistência dos negócios jurídicos ora impugnados.

Como decorrência lógica da inexistência da relação jurídica, impõe-se a condenação dos demandados (primordialmente as instituições financeiras e o INSS em caráter subsidiário) ao pagamento de danos materiais, consistentes na restituição dos valores descontados do benefício titularizado pela parte autora, relativamente aos contratos ora examinados.

Considerando a modulação de efeitos da decisão do STJ sobre o tema 954, conforme acima exposto, as parcelas descontadas após 30/03/2021 devem ser restituídas em dobro.

Quanto aos danos morais, entendo que os fatos constatados durante a instrução ultrapassam o mero dissabor, com concessão de empréstimos fraudulentos, sem qualquer cautela de exibição de documento de identidade com validade atual e comprovante de endereço válido, o que acarretou não somente restrição à margem consignável indevida, como descontos em benefício previdenciário potencialmente capazes de comprometer o sustento familiar da parte autora.

Em casos análogos, o TRF da 4ª Região tem reconhecido o dano moral:

ADMINISTRATIVO. RESPONSABILIDADE CIVIL. EMPRÉSTIMO CONSIGNADO FRAUDULENTO. SEGURADO DO INSS. LEGITIMIDADE PASSIVA DO INSS. O INSS é parte legítima em demanda relativa à ilegalidade de descontos no benefício de segurado, nos termos do artigo 6º, § 1º, da Lei nº 10.820/2003. Cabível indenização por dano moral em decorrência de desconto no benefício previdenciário da parte autora, por empréstimo consignado realizado mediante fraude. Recurso do INSS parcialmente provido, apenas no que se refere à correção monetária e juros. Improvido recurso do Banco Santander. (TRF4, AC 5004053-95.2017.4.04.7112, QUARTA TURMA, Relator CÂNDIDO ALFREDO SILVA LEAL JUNIOR, juntado aos autos em 27/02/2019)

ADMINISTRATIVO. DESCONTO EM BENEFÍCIO PREVIDENCIÁRIO. EMPRÉSTIMO CONSIGNADO. LEGITIMIDADE PASSIVA INSS. RESTITUIÇÃO. DANOS MORAIS. OCORRÊNCIA. O INSS é parte legítima em demanda relativa à ilegalidade de descontos no benefício de segurado, nos termos do artigo 6º, § 1º, da Lei nº 10.820/2003. Comprovada a falsificação da assinatura da parte autora no contrato de empréstimo, restam viciados os atos subseqüentes. Sem razão parte no que toca à pretensão de receber tais valores em dobro, porquanto resguardada para casos de má-fé na cobrança (art. 940 do CC), estado subjetivo não comprovado neste processado. (TRF4 5056489-09.2013.4.04.7100, QUARTA TURMA, Relator EDUARDO GOMES PHILIPPSEN, juntado aos autos em 24/07/2017)

No que tange ao valor dos danos morais nos casos de falha no serviço, sem solução tempestiva pela instituição financeira, porém sem inscrição ou manutenção de negativação indevida, a 5ª Turma Recursal do RS adota o valor, para descontos até 1 salário mínimo, de 2,5 salários mínimos (RECURSO CÍVEL Nº 5055615-09.2022.4.04.7100/RS, Relator José Ricardo Pereira, julgado em 15/12/2023), balizando as indenizações pelos seguintes patamares:

a) descontos com valor de até 1 salário mínimo: 2,5 salários mínimos de indenização;

b) descontos com valor entre 1 e 2 salários mínimos: 5 salários mínimos de indenização;

c) descontos com valor entre 2 e 5 salários mínimos: 7,5 salários mínimos de indenização;

d) descontos com valor acima de 5 salários mínimos: 10 salários mínimos de indenização.

Ante tais circunstâncias, atentando à capacidade financeira das partes rés, às funções punitivas e pedagógicas da reparação, bem assim à razoabilidade, tendo em mira que os descontos começaram em 02/2022, considero adequado o arbitramento da indenização no valor 2,5 salários mínimos para os réus Itaú e Mercantil, sendo 5 salários mínimos para a ré FACTA, totalizando R$ 14.120,00 (quatorze mil cento e vinte reais).

Por fim, considerando que as instituições financeiras demandadas não são as responsáveis pelo pagamento do benefício previdenciário à parte autora (que recebe seus proventos na CEF), a indenização pelos danos materiais e morais deve ser suportada primordialmente pelas instituições financeiras demandadas e subsidiariamente pelo INSS, nos termos da tese firmada pela Turma Nacional de Uniformização no julgamento do processo n° 0500796-67.2017.4.05.8307/PE (tema 183), assim redigida:

I - O INSS não tem responsabilidade civil pelos danos patrimoniais ou extrapatrimoniais decorrentes de “empréstimo consignado”, concedido mediante fraude, se a instituição financeira credora é a mesma responsável pelo pagamento do benefício previdenciário, nos termos do art. 6º, da Lei n. 10.820/03; II – O INSS pode ser civilmente responsabilizado por danos patrimoniais ou extrapatrimoniais, se demonstrada negligência, por omissão injustificada no desempenho do dever de fiscalização, se os “empréstimos consignados” forem concedidos, de forma fraudulenta, por instituições financeiras distintas daquelas responsáveis pelo pagamento dos benefícios previdenciários. A responsabilidade do INSS, nessa hipótese, é subsidiária em relação à responsabilidade civil da instituição financeira.

No caso dos autos, a parte autora recebe seu benefício previdenciário no Banco CEF, enquanto as instituições financeiras credoras dos empréstimos consignados ora impugnados são MERCANTIL DO BRASIL FINANCEIRA SA CREDITO FIN E INVEST, FACTA FINANCEIRA S.A. CREDITO, FINANCIAMENTO E INVESTIMENTO e BANCO ITAU CONSIGNADO S.A., a atrair a responsabilidade subsidiária da Autarquia Previdenciária, nos termos do entendimento acima exposto, cuja observância é obrigatória (CPC, art. 927, III).

3. DISPOSITIVO

Ante o exposto, rejeito as preliminares e, no mérito, forte no art. 487, I, do Código de Processo Civil, julgo procedentes os pedidos formulados na inicial, para:

a) declarar a inexistência dos contratos n° 635372778 do Banco Itaú, nº 500847540 do Banco Mercantil; e nºs 0048884001 e 0048918150 da Facta Financeira S.A.;

b) condenar os demandados em obrigação de fazer consistente na interrupção dos descontos das parcelas atinentes aos contratos acima referidos, o que ora determino em caráter de tutela de urgência;

c) condenar os réus MERCANTIL DO BRASIL FINANCEIRA SA CREDITO FIN E INVEST, FACTA FINANCEIRA S.A. CREDITO, FINANCIAMENTO E INVESTIMENTO e BANCO ITAU CONSIGNADO S.A., de forma proporcional ao desconto efetuado por cada instituição financeira, e, de forma subsidiária, o INSTITUTO NACIONAL DO SEGURO SOCIAL-INSS, ao pagamento de indenização por danos materiais, consistentes na restituição dos valores indevidamente descontados do benefício previdenciário titularizado pela parte autora, sendo em dobro em relação às parcelas descontadas após 30/03/2021, atualizadas pelo IPCA-E a contar de cada retenção indevida e acrescidas de juros de mora de 1% ao mês, a contar da citação;

d) condenar os réus MERCANTIL DO BRASIL FINANCEIRA SA CREDITO FIN E INVEST e BANCO ITAU CONSIGNADO S.A., ao pagamento de indenização por danos morais à parte autora, no valor de R$ 3.530,00 para cada réu, e a ré FACTA FINANCEIRA S.A. CREDITO, FINANCIAMENTO E INVESTIMENTO ao valor de R$ 7.060,00, a mesmo título, e, de forma subsidiária, o INSTITUTO NACIONAL DO SEGURO SOCIAL-INSS, atualizados na forma da fundamentação.

Os réus deverão comprovar nos autos o atendimento da tutela de urgência, no prazo de dez dias.

Caso a parte autora não tenha devolvido à instituição financeira ou depositado em juízo o valor creditado em seu favor, ou o tenha feito apenas em parte, fica autorizada a compensação do valor não restituído/depositado com o montante a ser pago pela instituição financeira, hipótese em que aquele valor (creditado em favor da parte autora) deverá ser atualizado pelo IPCA-E desde o depósito/transferência. No caso de haver depósito judicial, o valor depositado somente poderá ser levantado pela instituição bancária demandada após a satisfação da condenação ou a extinção do respectivo cumprimento de sentença.

Condeno os réus ao pagamento das custas e de honorários advocatícios aos procuradores da parte autora, estes fixados em 10% sobre o valor da condenação, nos termos do art. 85, § 3º, I, do CPC.

Interposto recurso, caberá à Secretaria abrir vista à parte contrária para contrarrazões e, após, remeter os autos ao eg. TRF da 4ª Região.

Publicação e registros eletrônicos. Intimem-se.

A tais fundamentos não foram opostos argumentos idôneos a infirmar o convencimento do julgador, salvo quanto à indenização por danos morais devida pelo Banco Itaú Consignado S.A.

Da fraude na formação do contrato

As instituições financeiras apelantes alegam que as operações foram realizadas com o consentimento da apelada, não tendo ocorrido fraude.

Com relação ao Banco Itaú Consignado S.A., entendo que não há irregularidade no documento de identificação apresentado quando da contratação (), já que a divergência do nome pode ser explicada pelo fato de a parte autora haver se divorciado posteriormente à expedição do documento, com a retirada do sobrenome do ex-cônjuge:

Além disso, há correspondência dos demais dados - RG, CPF, data de nascimento, filiação, local de emissão e assinatura - com aqueles indicados no evento 1 dos autos originários, a indicar que o documento pertence à autora (, e ):

A selfie enviada no momento da contratação, possui similaridade suficiente com a foto constante da carteira de habilitação, considerando o decurso de quatro anos desde sua emissão ():

Outrossim, as coordenadas da geolocalização correspondem à cidade de Erechim, onde reside a apelada:

A única discrepância diz respeito ao número de telefone informado, (61) 99847667, com DDD referente ao Distrito Federal e Goiás. Contudo, tendo em vista a correspondência dos demais dados, em especial da geolocalização e da selfie, entendo que o Banco Itaú atuou com a diligência possível no caso concreto.

Destarte, deve ser afastada sua condenação ao pagamento de indenização por danos morais, mantidas as determinações de restituição dos valores e interrupção dos descontos, ante a ausência de impugnação do respectivo capítulo da sentença (evento 124):

Relativamente às operações realizadas por meio da Facta Financeira S.A., cujos instrumentos contratuais foram anexados no evento 50 dos autos originários, como salientado pelo juízo a quo, "não restou demonstrado que o contrato objeto da presente ação foi assinado digitalmente, sequer havendo o envio de selfie, requisito ínsito a contratos desse jaezz. Ainda em face da ausência de maiores dados, não foi possível realizar a análise conjunta de outros elementos (aceite do termo, condições e contrato, bem como os dados do celular como ID e geolocalização)".

Portanto, não procede a insurgência da Facta Financeira S.A.

Da restituição dos valores em dobro

Trata-se de ponto impugnado apenas pela apelante Facta Financeira S.A.

Na hipótese de aplicação do Código de Defesa do Consumidor - como no caso em tela -, a restituição dos valores indevidamente descontados do benefício previdenciário deve ser efetuada em dobro (artigo 42, parágrafo único, do CDC) sempre que a conduta do fornecedor for contrária à boa-fé objetiva, independentemente da demonstração de má-fé, consoante a jurisprudência do Superior Tribunal de Justiça:

DIREITO PROCESSUAL CIVIL E DO CONSUMIDOR. EMBARGOS DE DIVERGÊNCIA. HERMENÊUTICA DAS NORMAS DE PROTEÇÃO DO CONSUMIDOR. REPETIÇÃO DE INDÉBITO. DEVOLUÇÃO EM DOBRO. PARÁGRAFO ÚNICO DO ART. 42 DO CDC. REQUISITO SUBJETIVO. DOLO/MÁ-FÉ OU CULPA. IRRELEVÂNCIA. PREVALÊNCIA DO CRITÉRIO DA BOA-FÉ OBJETIVA. MODULAÇÃO DE EFEITOS PARCIALMENTE APLICADA. ART. 927, § 3º, DO CPC/2015. IDENTIFICAÇÃO DA CONTROVÉRSIA 1. Trata-se de Embargos de Divergência que apontam dissídio entre a Primeira e a Segunda Seções do STJ acerca da exegese do art. 42, parágrafo único, do Código de Defesa do Consumidor - CDC. A divergência refere-se especificamente à necessidade de elemento subjetivo para fins de caracterização do dever de restituição em dobro da quantia cobrada indevidamente. (...) 4. A solução do dissídio, como antevê a eminente Relatora, pressupõe seja definido o que se deve entender, no art. 42, parágrafo único, pelo termo "engano justificável". Observa ela, corretamente, que "a conclusão de que a expressão 'salvo hipótese de engano justificável' significa 'comprovação de má-fé do credor' diminui o alcance do texto legal em prejuízo do consumidor, parte vulnerável na relação de consumo" (grifo acrescentado). Dessa forma, dá provimento aos Embargos de Divergência, pois, "ao contrário do que restou consignado no acórdão embargado, não é necessária a comprovação da má-fé do credor, basta a culpa." (...) 10. A presente divergência deve ser solucionada à luz do princípio da vulnerabilidade e do princípio da boa-fé objetiva, inarredável diretriz dual de hermenêutica e implementação de todo o CDC e de qualquer norma de proteção do consumidor. O art. 42, parágrafo único, do CDC faz menção a engano e nega a devolução em dobro somente se for ele justificável. Ou seja, a conduta-base ou ponto de partida para a repetição dobrada de indébito é o engano do fornecedor. Como argumento de defesa, a justificabilidade (= legitimidade) do engano, para afastar a devolução em dobro, insere-se no domínio da causalidade, e não no domínio da culpabilidade, pois esta se resolve, sem apelo ao elemento volitivo, pelo prisma da boa-fé objetiva. (...) 13. Na interpretação do parágrafo único do art. 42 do CDC, deve prevalecer o princípio da boa-fé objetiva, métrica hermenêutica que dispensa a qualificação jurídica do elemento volitivo da conduta do fornecedor. (...) TESE FINAL 28. Com essas considerações, conhece-se dos Embargos de Divergência para, no mérito, fixar-se a seguinte tese: A REPETIÇÃO EM DOBRO, PREVISTA NO PARÁGRAFO ÚNICO DO ART. 42 DO CDC, É CABÍVEL QUANDO A COBRANÇA INDEVIDA CONSUBSTANCIAR CONDUTA CONTRÁRIA À BOA-FÉ OBJETIVA, OU SEJA, DEVE OCORRER INDEPENDENTEMENTE DA NATUREZA DO ELEMENTO VOLITIVO. MODULAÇÃO DOS EFEITOS 29. Impõe-se MODULAR OS EFEITOS da presente decisão para que o entendimento aqui fixado - quanto a indébitos não decorrentes de prestação de serviço público - se aplique somente a cobranças realizadas após a data da publicação do presente acórdão. RESOLUÇÃO DO CASO CONCRETO 30. Na hipótese dos autos, o acórdão recorrido fixou como requisito a má-fé, para fins do parágrafo único do art. 42 do CDC, em indébito decorrente de contrato de prestação de serviço público de telefonia, o que está dissonante da compreensão aqui fixada. Impõe-se a devolução em dobro do indébito. CONCLUSÃO 31. Embargos de Divergência providos. (EREsp n. 1.413.542/RS, relatora Ministra Maria Thereza de Assis Moura, relator para acórdão Ministro Herman Benjamin, Corte Especial, julgado em 21/10/2020, DJe de 30/3/2021.)

Nesse sentido, a jurisprudência desta Corte:

INDENIZATÓRIA. EMPRÉSTIMO CONSIGNADO. FRAUDE. RESPONSABILIDADE CIVIL. RESTITUIÇÃO EM DOBRO. DANO MORAL. QUANTUM. 1. A responsabilização civil dos bancos envolve a aplicação do Código de Defesa do Consumidor, diploma que, na forma dos artigos 2º e 3º, § 2º, da Lei 8.078/90, bem como do enunciado nº 297 da súmula da jurisprudência do Superior Tribunal de Justiça, abrange as operações bancárias. 2. A responsabilidade civil objetiva das instituições financeiras é tema sumulado pelo Superior Tribunal de Justiça: "SÚMULA 479 - As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias". 3. A controvérsia envolvendo as hipóteses de aplicação da repetição em dobro aos contratos bancários (sem natureza pública) consiste em objeto do Tema nº 929 do STJ: "Discussão quanto às hipóteses de aplicação da repetição em dobro prevista no art. 42, parágrafo único, do CDC", ainda pendente de julgamento. 4. Todavia, o STJ, o apreciar o EAResp 600663/RS, fixou a seguinte tese: "A repetição em dobro, prevista no parágrafo único do art. 42 do cdc, é cabível quando a cobrança indevida consubstanciar conduta contrária à boa-fé objetiva, ou seja, deve ocorrer independentemente da natureza do elemento volitivo". No entanto, modulou os efeitos da decisão para determinar que a devolução em dobro aplica-se somente a cobranças realizadas após a data da publicação do presente acórdão, ou seja, a partir de 30/03/2021. 5. É assente na jurisprudência que o dano moral decorrente do abalo gerado é conhecido pela experiência comum e considerado in re ipsa, isto é, não se faz necessária a prova do prejuízo, que é presumido e decorre do próprio fato. 6. Levando-se em consideração as peculiaridades do caso, como também cuidando para que a quantia compensatória não se afigure irrisória ou excessiva, entendo que o valor fixado pelo juízo a quo afigura-se razoável para uma indenização dessa espécie, uma vez que quantia inferior não seria suficiente para recompor o prejuízo e cumprir a função da respectiva condenação. (TRF4, AC 5012262-92.2022.4.04.7107, QUARTA TURMA, Relator MARCOS ROBERTO ARAUJO DOS SANTOS, juntado aos autos em 07/02/2024 - grifei)

DIREITO DO CONSUMIDOR. CONTRATOS BANCÁRIOS FRAUDULENTOS. DESCONTOS ILEGAIS EM BENEFÍCIO PREVIDENCIÁRIO. DEVOLUÇÃO EM DOBRO. RESPONSABILIDADE DA INSTITUIÇÃO FINANCEIRA. 1. Se a imputação de contratos de empréstimos consignados não realizados pela parte autora implicou em inegável redução em sua renda mensal, houve quebra da boa-fé objetiva por parte da instituição financeira, o que enseja a devolução em dobro dos valores descontados indevidamente. 2. Orientação do STJ: Embargos de Divergência em REsp n.º 1.413.542. (TRF4, AC 5006033-40.2022.4.04.7100, TERCEIRA TURMA, Relator ROGERIO FAVRETO, juntado aos autos em 18/07/2024)

No caso dos autos, os descontos indevidos ocorreram a partir de fevereiro de 2022, posteriormente ao julgamento do EAResp 600.663/RS, de modo que é aplicável a tese fixada.

Reconhecida a inexistência dos contratos, e a redução no valor do benefício previdenciário sem a anuência da titular, é inegável a violação à boa-fé objetiva por parte da instituição financeira. Portanto, é devida a restituição em dobro dos valores descontados, como determinado em sentença

Da indenização por danos morais

Como já reconhecido em julgados deste Tribunal, o INSS e a instituição financeira respondem por sua parcela de culpa no caso de descontos em benefício previdenciário causado por empréstimos consignados fraudulentos. Ademais, tais descontos indevidos ensejam reparação por dano moral, considerando a falha na prestação do serviço previdenciário e os transtornos gerados, que não podem ser qualificados como "ocorrências corriqueiras" da vida diária, ou mero incômodo, pois a supressão indevida de proventos de forma repentina afeta a rotina do cidadão, provocando impactos de grande monta.

Confira-se:

ADMINISTRATIVO. CONTRATOS BANCÁRIOS. EMPRÉSTIMO CONSIGNADO. FRAUDE. DANO MATERIAL MORAL CONFIGURADO. RESTITUIÇÃO EM DOBRO. PRECEDENTES. 1. Comprovada a fraude, o evento danoso e o nexo causal, a instituição financeira é responsável pelos danos materiais e morais decorrentes doss descontos indevidos em benefício previdenciário causados por empréstimos consignados fraudulentos. 2. A devolução em dobro de valores pagos pelo consumidor pressupõe a existência de pagamento indevido e a má-fé do credor. Não demonstrada. (TRF4, AC 5010781-46.2021.4.04.7005, DÉCIMA SEGUNDA TURMA, Relator LUIZ ANTONIO BONAT, juntado aos autos em 18/07/2024)

INDENIZATÓRIA. EMPRÉSTIMO CONSIGNADO. FRAUDE. RESPONSABILIDADE CIVIL. RESTITUIÇÃO EM DOBRO. SUCUMBÊNCIA. DANO MORAL. QUANTUM. TERMO INICIAL. SÚMULA 54/STJ. 1. A responsabilização civil dos bancos envolve a aplicação do Código de Defesa do Consumidor, diploma que, na forma dos artigos 2º e 3º, § 2º, da Lei 8.078/90, bem como do enunciado nº 297 da súmula da jurisprudência do Superior Tribunal de Justiça, abrange as operações bancárias. 2. A responsabilidade civil objetiva das instituições financeiras é tema sumulado pelo Superior Tribunal de Justiça: "SÚMULA 479 - As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias". 3. A regra prevista no art. 434 do CPC estabelece que incumbe à parte instruir a inicial ou a contestação com os documentos necessários para provar o direito alegado. A juntada de documentos na fase recursal é excepcional e somente admitida nas hipóteses de equívocos surgidos na sentença ou de fatos novos supervenientes à prolação, nos termos do art. 435, caput e parágrafo único do Código de Processo Civil. 4. Os documentos apresentados pelo Banco Bradesco junto ao apelo são, formal e materialmente, inapropriados à pretensão recursal, uma vez que contrariamente ao que preconiza o art. 435 do CPC, os fatos por eles retratados não ocorreram depois dos articulados na ação, tampouco foram formados após a petição inicial. Ademais, tratando-se de documentos eletrônicos, não se justifica a alegação de impossibilidade diante da pandemia do coronavírus. Precedentes. 5. No que diz com a devolução em dobro, atendendo ao princípio do non reformatio in pejus, mantém-se o que foi decidido na sentença. Improcedente o pedido autoral os honorários devem ser redistribuídos. 6. É assente na jurisprudência que o dano moral decorrente do abalo gerado é conhecido pela experiência comum e considerado in re ipsa, isto é, não se faz necessária a prova do prejuízo, que é presumido e decorre do próprio fato. 7. Levando-se em consideração as peculiaridades do caso, como também cuidando para que a quantia compensatória não se afigure irrisória ou excessiva, entendo que o valor fixado pelo juízo a quo afigura-se razoável para uma indenização dessa espécie, uma vez que quantia inferior não seria suficiente para recompor o prejuízo e cumprir a função da respectiva condenação. 8. No tocante ao termo inicial dos juros, o magistrado observou a Súmula 54 do STJ, que trata das responsabilidades extracontratuais, conforme pacífica jurisprudência desta Corte. Precedentes. (TRF4, AC 5034285-78.2021.4.04.7200, QUARTA TURMA, Relator MARCOS ROBERTO ARAUJO DOS SANTOS, juntado aos autos em 21/02/2024)